高端茶饮,卷不动躺不平

社区营销研究院·2023-07-17 19:55关注高端茶饮集体走下神坛,背后折射出怎样的市场环境?

有着“新茶饮上市第一股”、“中国星巴克”光环的奈雪的茶(以下简称“奈雪”)卖不动了?

文旅部6月24日晚披露,国内旅游1.06亿人,已恢复至2019年同期的112.8%,餐饮行业在端午期间迎来了客流量的大幅增长,然而过去让消费者疯狂排队打卡的奈雪、喜茶等网红品牌今年却静悄悄。随后,#喜茶奈雪为何又不香了#话题登上热搜。

一季度数据显示,奈雪的茶同店销售额仅恢复到2019年的75%-95%。相较于其他品牌的销量增幅,高端茶饮后劲不足。

自22年初,头部品牌接连开启“内卷”,喜茶突然宣布下调多款茶饮产品价格,正式告别30元价格带。根据窄门餐眼的数据显示,2023年4月份以来,奈雪开了15家店,其中不乏湖北襄阳、广东湛江等三线城市。

喜茶降价,奈雪下沉,高端茶饮集体走下神坛,背后折射出怎样的市场环境?

一、茶饮市场竞争日渐白热化

中国奶茶行业发展至今,共经历三大阶段:粉末阶段、街头阶段和最具规模化的新茶饮阶段。

2010年,一种区别于传统茶叶和瓶装茶饮的新式茶饮产品在茶叶产业消费市场悄然出现。这些新式茶饮产品打破了传统茶饮的制作边界,通过融合传统茶饮的方式,以其天然、时尚、现场制作等特点,满足了新时代年轻群体的个性化需求。

与此同时,以喜茶为代表的高端茶饮背靠消费升级的红利,凭借着差异化的高品质、高品牌势能,实现了迅速发展。

在高铁实名制的时代,曾经供不应求的喜茶一度实施“购茶实名制”,高价且稀缺,被誉为茶饮界的“爱马仕”,自此开拓了高端茶饮更多的可能性。此后,奈雪的茶、乐乐茶相继成立,越来越多的高端新茶饮走进大众的视野。

早期,新茶饮经历了非常规的快速发展,根据资料显示,艾媒咨询《2021年中国新式茶饮行业分析报告》显示,单2021年的前8个月中,新茶饮融资事件就高达 94 起,金额总达 186.2 亿。据不完全统计,2021 年中国新式茶饮品牌数量共有 163 个,共同瓜分超 700 亿元的新茶饮市场。

新茶饮行业发展壮大的原因,一方面源于消费者的基础需求旺盛,另一方面也是其技术门槛低,利润率高的特点,这让无数的入局者为之疯狂。但随着玩家蜂拥涌入,市场规模不断增大,整个行业也进入红海市场,行业竞争加剧。

市场的不断开拓,推动新茶饮行业逐渐形成了稳定的细分赛道。

只不过,万紫千红遍野的新茶饮赛道越来越火,也越来越卷。高端新茶饮的日子看似光鲜,日子却并不好过,“盈利难”始终成为萦绕在高端新茶饮头上的阴霾。

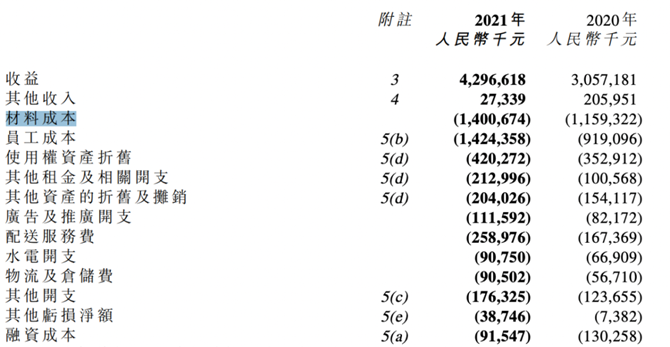

事实上,自成立以来,奈雪一直挣扎在亏损边缘。根据奈雪财报显示,其2018、2019年经调整净利润分别为-5660万元和-1170万元,2020年短暂盈利1664万元后,2021年再度亏损1.45亿元。2022年亏损约4.6亿元。

对标星巴克的高端茶饮,其溢价来自于第三空间,售卖的更多是网红和潮流感,这意味着产品质量、员工服务和店铺环境是避不开的刚性成本。同时,没有产品壁垒、行业的技术门槛低、同质化严重、高饱和竞争等诸多问题正在消解高端奶茶的新鲜度和吸引力。

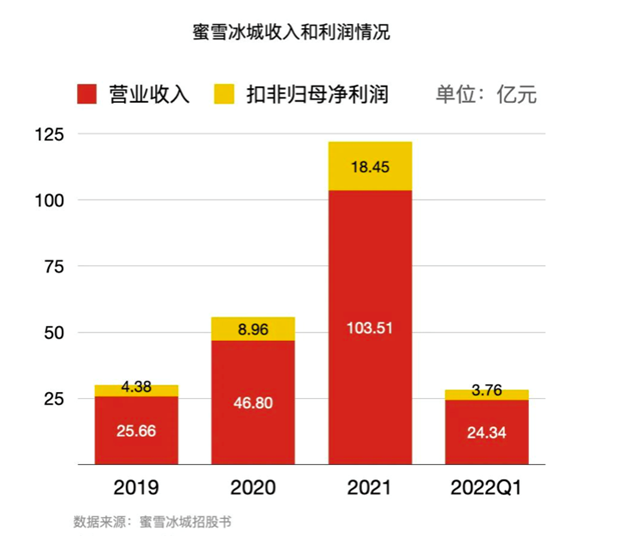

与高端茶饮截然相反的是,均价6-8块的蜜雪冰城却靠着薄利多销的“性价比”和万店规模在市场上赚得盆满钵满。

招股书显示,仅 2022 年第一季度,蜜雪冰城的营业收入就已经达到 24 亿元,而其 2019 年全年的营收也就 25亿元。不仅是营收,蜜雪冰城的净利润也不断增长。2019 年,蜜雪冰城的净利润为 4.38 亿元,2021 年达到了 18.45 亿元,三年增长了 334%。这也使得陷入窘境的高端茶饮将目光转向了下沉市场。

二、红海背后的危机与机遇

中国连锁经营协会在《2021新茶饮研究报告》中指出,未来2-3年,新茶饮整体增长速度将阶段性放缓,10%-15%是较稳妥的中速发展。正是重新洗牌的关键时期。

低价试验成功的蜜雪冰城正希望复刻目前的成功经验,在新的赛道重制下一个“蜜雪冰城”。招股书显示,蜜雪冰城已经推出现磨咖啡连锁品牌“幸运咖”和现制冰淇淋连锁品牌“极拉图”,试图开拓低价市场的更多可能性。

茶饮品牌走向一个更加内卷更加分化的赛道,市场上不断冒出新玩家。去年,柠檬茶饮“啊爆柠檬茶”,气泡茶品牌“别样泡泡”等相继完成了千万级A轮融资。依靠互联网成功出圈的“霸王茶姬”,12月新开门店206家,一年内门店总数便突破了千家。今年5月,新中式茶饮品牌“郭氏花旦茶”获得数千万元A轮融资。

而跨过分水岭的高端茶饮却已经到达内忧外患的发展瓶颈,前有同行竞争激烈,后有其他饮品赛道劲敌埋伏。消费者对健康食材的需求趋势正在发生改变,拒绝“油腻”、“高糖”,追求健康成为消费共识,美团餐饮数据观的报告显示,茶饮市场负面评价中,“太甜”成为高频词汇之一。

与此同时高端茶饮也在积极求变。

22年初,过去的热门品牌相继出动,征战下沉市场,纷纷加速拓店。喜茶、奈雪不惜自降身价试图通过通过 “以价换量” 维持市场规模,几度调整,降价后的喜茶和奈雪,价格几乎覆盖了从低端到高端的所有区间。

2022年11月,坚持了十年直营的喜茶开放了加盟。今年3月底,奈雪释放出计划2023年将新开600家门店计划。与此同时,品牌之间不约而同选择了“降本增效”。

奈雪在2022年报里提到,在毛利率不变的同时,新品价格带整体下移。今年5月交流纪要又表示:在门店层面,我们可以进一步降低原材料成本。并引进等低糖替代品,推出多款纯茶产品,迎合口味清淡的需求。

好消息是,今年6月,茶百道的新一轮10亿融资振奋了低迷一年的新式茶饮赛道。据艾媒咨询《2023-2024年中国新式茶饮行业运行状况与消费趋势调查分析报告》显示,2023年中国新式茶饮市场规模将达3333.8亿元。

随着新式茶饮消费场景更加多元化,品类不断创新拓宽,消费者对新式茶饮的热情持续上升,预计2025年中国新式茶饮市场规模达到3749.3亿元。

当泡沫消失后,商品价值将回归到使用价值本身。锐观咨询调研数据显示,中国近两年新式茶饮消费者购买次数变多的前三原因,分别是:尝试新饮品(62.1%)、缓解压力(52.8%)、口味好(50.2%)。

咖啡可以讲文化,白酒可以讲故事,同质化严重的茶饮行业则更多依赖的是口味和新鲜感出位的秘诀在于差异化。

整体来看,行业增速放缓,市场需求仍在增加。高端茶饮生意需要回归到经营的本质上来,积极规避食品安全问题,满足消费者的多元需求,把握供应链建立起足够宽的品牌护城河,这或许是茶饮企业未来的竞争核心。

来源:社区营销研究院

如涉及版权问题请联系删除